Este 1 de enero de 2023 nos levantamos con la entrada en vigor de una nueva reforma, gestada tiempo atrás, no consensuada, en la totalidad, por todos los agentes sociales, en la que los autónomos tendremos que cotizar por nuestros rendimientos netos y, seremos nosotros, los que tendremos que elegir, por tanto, nuestra base de cotización, con lo que eso conllevará en muchos casos.

Anteriormente al nuevo panorama, es decir, hace un mes, al autónomo, se le imponía la base de cotización al darse de alta que, como poco tendría que ser la mínima que para ese ejercicio dictara la Ley de presupuestos generales del estado, hecho este al que se acogía casi el 90% del colectivo, cierto es que hay un 10% que, por suerte, puede elegir una base superior a la mínima, a partir de ahora, el nuevo autónomo y, por supuesto, los ya existentes, tendrán que elegir su base de cotización en función de sus rendimientos netos, hecho este que ha levantado muchas incógnitas y suspicacias.

Esta reforma se recoge en el RD Ley 13/2022 de 26 de julio por el que se establece el nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y una mejora en la protección del cese de actividad.

Bien, pues ya de principio nos encontramos con la primera piedra, ¿qué rendimientos debemos tener en cuenta para delimitar nuestro tramo de cotización?

1.- Si eres un autónomo persona física tienes que calcular el rendimiento teniendo en cuenta el siguiente punto:

A.- Si el autónomo está en estimación directa, hay que tener en cuenta todos sus rendimientos netos y de todas las actividades en las que esté dado de alta, a eso se le restan los gastos deducibles previstos en las normas del IRPF y por último se le suman las cotizaciones del RETA y se le resta un 7%.

B.- Si el autónomo está en estimación objetiva, se tendrá en cuenta el rendimiento neto previo minorado en el caso de actividades agrícolas, forestales y ganaderas y el rendimiento neto previo en el resto de los supuestos, a eso se le restan, de igual forma, los gastos deducibles previstos en las normas del IRPF y por último se le suman las cotizaciones del RETA y se le resta un 7%.

C.- Por último, si el autónomo es societario, tendremos en cuenta todos los rendimientos dinerarios o en especie que deriven de su sociedad, los rendimientos del trabajo derivados de su actividad en esa sociedad y los rendimientos que obtenga de su propia actividad económica. De igual forma, todos los rendimientos íntegros de trabajo o capital mobiliario, dinerarios o en especie, derivados de su condición de socios, para, posteriormente y como en los anteriores casos, sumarle la cuota de autónomos y restarle, en este caso, un 3%.

En 2022, por ejemplo, para un autónomo que cotice en el régimen de estimación directa, esta información aparecerá en las casillas 224 y 226 de su renta.

Una vez que tenemos claro cual es nuestro rendimiento computable, deberemos comunicar, esa PREVISIÓN, a la Tesorería general de la seguridad social a través del novedoso portal creado por la administración para las tramitaciones telemáticas al ciudadano, IMPORTAS, teniendo posibilidad de realizarlo y modificarlo hasta en 6 ocasiones a lo largo del año.

A final de cada año, la TGSS, una vez que revise los datos obtenidos por cada autónomo con los declarados en la agencia tributaria, regularizará en función de la base informada, de tal manera que si, la base que se ha elegido es inferior a la que le corresponde por sus rendimientos reales comunicará al autónomo el importe a pagar por haber cotizado por debajo, dando un plazo de un mes para abonar la diferencia sin recargo alguno, sin embargo, si se eligió una base superior a la que hubiera correspondido, la administración preguntará si quiere que se devuelvan el exceso de esas cotizaciones o se quiere guardar a futuro.

Aun así, este gran cambio está generando mucha controversia, porque se da multitud de casuística que habrá que atender y responder, espero, por parte de la administración, los Graduados Sociales, estaremos expectantes, formándonos, para poder dar respuesta a nuestros clientes ante esta revolución.

Carlos Puebla Lorente

Presidente del Iltre. Colegio Oficial de Graduados Sociales de Badajoz

La Cámara de Comercio celebra la graduación de la XXXI promoción del Máster en Tributación, Contabilidad y Gestión Financiera

Leer más

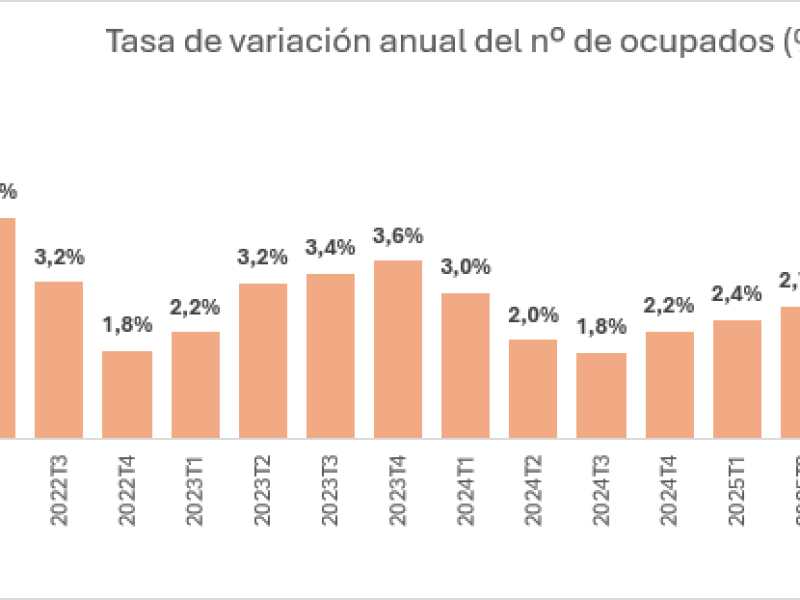

El mercado de trabajo se mantiene sólido y la tasa de paro baja del 10%

Leer más

Qué es Relevo Empresarial y por qué puede ser clave para mantener vivos negocios en la provincia de Badajoz

Leer más

La Cámara de Comercio de Badajoz, La Cámara de España y el Consejo Social de la Universidad de Extremadura firman...

Leer más